「対象になる経費」と「対象にならない経費」

2026/03/23

こんにちは。助成金・補助金の申請サポートをワンストップで行なっています、公的資金の伊神です。

今日は、助成金・補助金において、「対象になる経費」と「対象にならない経費」についてお伝えしていきます。

具体的な対象の可否については制度ごとに異なるため、公募要領等をご確認いただく必要があります。

あくまでも原則としてご認識ください。

目次

対象経費の考え方

助成金・補助金の対象となる経費は、その制度で認められた事業活動に関連した経費であると同時に、該当事業以外での利活用を行なわない費用であることが必要です。

つまり、該当事業のためだけに必要であり、使用する経費であること。

また、客観的に見てもそう判断できる妥当性も大切です。

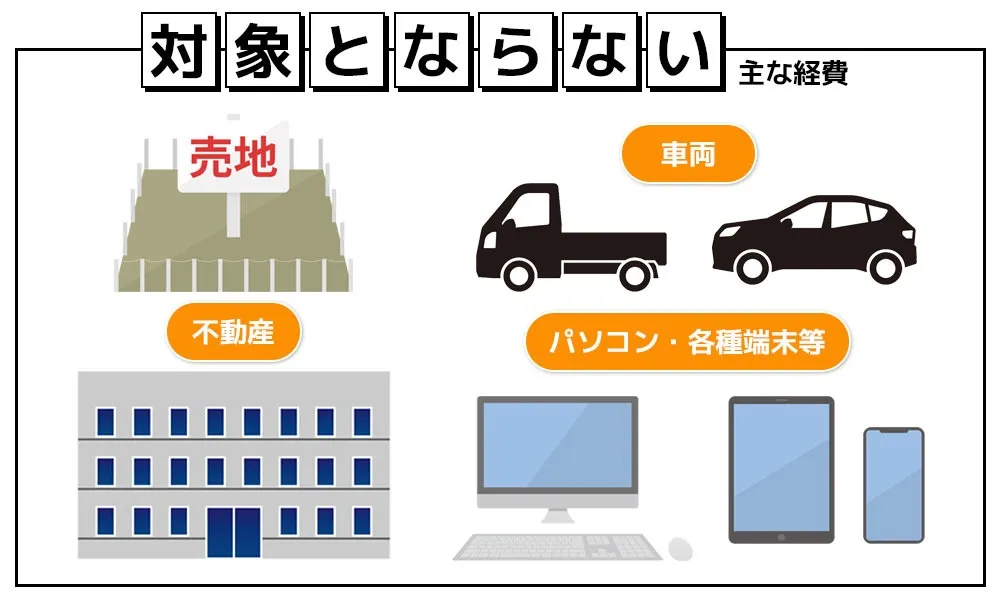

対象とならない経費

対象とならない経費とは、言い換えれば汎用性の高いものに関連する経費と言えます。

例えば、パソコンやタブレットなどの各種端末は、補助対象事業だけでなく、その他の事業活動に流用することが可能です。たとえ補助事業用だという主張があっても、社内外問わず、補助事業以外の関係者とのメールチェックやスケジュール管理など、客観的に見ると妥当性に欠けるものでもあります。

同様に、不動産(土地・建物)や車両も、補助事業用に必要であったとしても、「他の用途にも使えるよね」というイメージや認識を拭うことのできない汎用性の高い経費であると言えます。

その他、補助事業に関連しない経費はもちろんですが、消費税も対象外となります。

これらは、どの制度においても対象外となり得る主な経費例となり、他にも制度ごとに細かく設定されている場合があります。

他に注意しておきたい経費は、コンサルティング費用や人件費、旅費交通費です。

補助事業に直接関わる専門家のコンサル費用や外注費は対象となりますが、助成金・補助金の申請やサポート、コンサル費用は対象外となります。

また、旅費交通費は補助事業用に別途管理し明確にしておく必要があります。

経費に関するチェック項目

対象経費が異なれば、当然支給額が異なってきます。

「そんなつもりじゃなかった」とならないよう、経費の対象可否については申請前に必ずチェックしておきましょう。

確認すべきは、公募要領や交付要綱の「助成対象経費」「補助対象経費」の欄です。

また、ほとんどの公募要領等では同時に「補助対象外となる経費」「補助対象経費として認められない経費」の記載がありますので、併せて確認しておくと安心です。

例)中小企業省力化投資補助事業(一般型)第6回公募の場合

(別表第4)生産性向上等に資する設備投資等の経費区分 |

|---|

機械装置・シス

テム構築費、運搬費、技術導入費、知的財産権等関連経費、外注費、専門家経費、 クラウドサービス

利用費 |

補助対象外となる経費(一部抜粋) |

|---|

◼ 導入する設備とは関連のない設置作業や運搬費、データ作成費用やデータ投入費用等 ◼ 導入する設備の試運転に伴う原材料費、光熱費等 ◼ 自社の商品(製品、システム、サービス等)の製作費、原材料費 ◼ 既に導入されている既存システムやソフトウェアのバージョンアップ・アップデートの費用・改修費用 ◼ 不動産(土地、建物、構築物)の取得費用、及びこれらを作り上げるための組み立て用部材の取得費用 ◼ 設置場所の整備工事や基礎工事に要する費用 ◼ 文房具などの事務用品等の消耗品代、雑誌購読料、新聞代、団体等の会費 ◼ 自動車等車両※、船舶、航空機等の購入費・修理費・車検費用 ※「減価償却資産の耐用年数等に関する省令(昭和 40 年大蔵省令第 15 号)」において「機械及び装置」に該当するものは補助対象です。 ◼ 報告書等の中小機構及び事務局に提出する書類作成・申請に係る費用 ◼ 汎用性があり、目的外使用になり得るものの購入費 |

例)小規模事業者持続化補助金<一般型>第19回公募の場合

補助対象経費 |

|---|

①機械装置等費、②広報費、③ウェブサイト関連費、④展示会等出展費(オンラインによる展示会・商談会等を含む)、⑤旅費、⑥新商品開発費、⑦借料、⑧委託・外注費 |

補助対象外となる経費 |

|---|

①国が助成するほかの制度を利用している事業と重複する経費 ②通常の事業活動に係る経費 ③販売や有償レンタルを目的とした製品、商品等の生産・調達に係る経費 ④他社のために実施する経費 ⑤自動車等車両 ⑥上記のほかに、補助対象経費として認められない経費 |

対象経費、対象外経費は制度ごとに異なります。

支給要件、支給額に直接的に影響する部分でもありますので、対象経費の可否についてご不明な際は事前にご相談ください。

該当する助成金・補助金の診断から、

気になる制度の具体的な流れやポイントまで、

御社の申請・受給に向けて全面バックアップをいたします!

個別相談会では、1社1社ご担当者様とお話をさせていただいております。

1対多数では「自社が該当するのか?」「結局、何から手を付けていいのか?」と、なかなかご判断が難しいかと思いますが、貴社のご状況についてしっかりとお話を伺ったうえで、

・該当する助成金や補助金の診断

・申請までに何を準備し、何をする必要があるのか。

・また、取り組み方の選択肢

についてご説明、ご提案させていただきますのでご安心ください。

当記事の内容、ご紹介制度の詳細については記事公開時の最新情報を掲載しており、詳細は公式サイトより抜粋、引用させていただいております。

各種制度は年度毎に見直し更新され、また、年度内にも拡充や予算到達による早期受付終了などがございます。実際のお取り組み、申請の際には最新スケジュールをご確認ください。

また、ご相談はお取り組み前、検討段階にてお問い合わせいただきますようよろしくお願いいたします。

▼運営者情報▼

一般社団法人 公的資金導入支援協会 名古屋本部

住所:愛知県名古屋市中区丸の内二丁目18番20号 DK丸の内ビル5階

電話番号:052-218-4580

FAX番号:052-218-4581